Начать следует с того, что китайский рынок является целью для любого крупного мирового экспортера мяса. Его потенциал выглядит просто безмерным. Еще больший ажиотаж вносят периодические вспышки АЧС и ящура. Но обо всем по порядку.

Вундерэкономика

На сегодняшний день Китай является одновременно крупнейшим в мире производителем, потребителем и импортером мяса и мясной продукции. Цифры говорят сами за себя: 28% мирового объема экспорта мяса приходится на один только Китай; в общем объеме импорта мяса в Азиатско-тихоокеанском регионе Китай потребляет без малого три четверти; стоимость импортируемого страной мяса превышает 30 млрд долларов (по данным статистического портала

Statista.com). Более того, согласно экспертным прогнозам, рост китайского рынка мяса еще долго будет сохранять положительную динамику. По данным агентства CEIC Data, за первые 8 месяцев 2023 года объем импорта мяса в КНР в денежном эквиваленте превысил 19 млрд долларов.

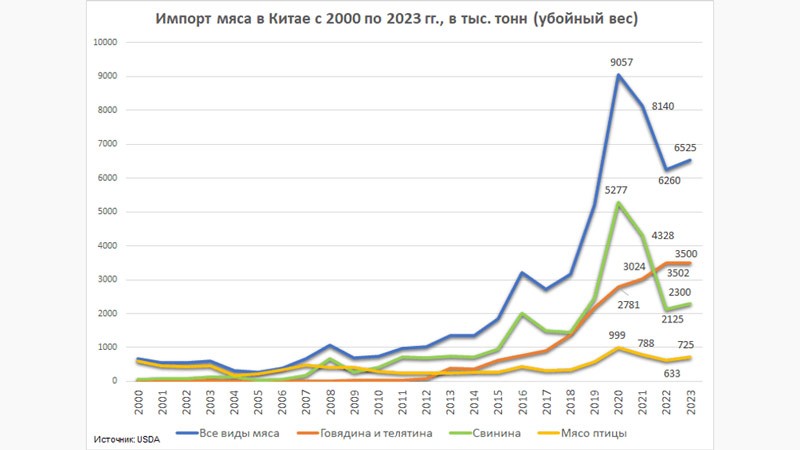

Показательна динамика роста импорта мяса в Китай, начиная с рубежа столетий. Если в 2000 году объем ввозимого мяса не превышал 1% от внутреннего рынка, то в 2022 году, по данным Минсельхоза США (USDA), доля импортируемого мяса достигала уже 8% (см. диаграмму). Общий объем завезенного в Поднебесную мяса в 2022 году составил 6,25 млн тонн (данные USDA). В 2020 году после чреды вспышек АЧС в 2018-2019 гг., уничтоживших свыше 200 млн свиней (60% от всего поголовья и приблизительно четверть от мирового поголовья), общий объем импорта всех видов мяса преодолел отметку в 9 млн тонн в убойном весе. Но по мере восстановления собственного поголовья свиней, начиная с 2021 года, импорт стал снижаться, и в 2022 году его объем (без учета субпродуктов) сократился на 53% по сравнению с 2021 годом.

Если оценивать объемы импорта товарного мяса (без учета субпродуктов), то в 2022 году в Поднебесную говядины завезли 2,69 млн тонн, свинины — 1,76 млн тонн, мяса птицы — 0,6 млн тонн, баранины и ягнятины — 0,4 млн тонн (данные статистического портала Statista.com). По тем же оценкам, объем импорта свиных субпродуктов в 2023 году составит 362,9 тыс. тонн, что соответствует уровню прошлого года.

Китайский мясной рынок поступательно развивается на протяжении двух десятков лет. Рост доходов семей (а также числа представителей среднего класса) и курс на урбанизацию положительно сказывается на потреблении мяса в стране. Первое место традиционно занимает свинина: в этом году общий объем ее потребления (в эквиваленте убойного веса) составит 58,19 млн тонн (в соответствии с июльским прогнозом USDA). На втором месте в рейтинге популярности у китайцев куриное мясо (14,51 млн тонн готового продукта). Говядина и телятина, хотя и занимают третье место (10,98 млн тонн в убойном весе), имеют хорошие перспективы динамичного роста в связи продолжающимся улучшением благосостояния населения. Несмотря на высокий уровень национального потребления мяса, показатель на душу населения, напротив, достаточно скромный: карантинный 2021 год дал средний результат в 45,1 кг/человека (+15,8% в сравнении с 2020 годом). С учетом куда лучших показателей других экономик мира с ВВП в разы меньшего уровня, китайская мясная отрасль располагает хорошим потенциалом для дальнейшего роста. Например, в России, где средняя зарплата рабочего в 2 раза ниже, чем в Китае (около 100 тыс. рублей в переводе на наши деньги), потребление мяса достигало внушительных 79 кг в 2022 году.

С учетом того, что значительная часть китайцев продолжает делать покупки на рынке (причем в общем объеме закупок начинают преобладать интернет-заказы), их основной рацион составляет мясо в виде отрубов, которое готовится дома, и очень широкий перечень субпродуктов (преимущественно свинина, курица). Приход иностранных мясоперерабатывающих компаний в Китай в начале этого века способствовал постепенному распространению типичных европейских продуктов из мяса: колбас, ветчин, паштетов, сосисок и т. д., которые в большом ассортименте присутствуют сейчас в китайских торговых сетях. Вместе с ростом числа представителей среднего класса наметилось увеличение спроса на готовые мясные блюда.

Однако по мере продолжения роста благосостояния населения и распространения новомодных трендов ЗОЖ и устойчивого развития, эксперты предрекают китайским потребителям постепенное перераспределение предпочтений в сторону говядины, курятины и, конечно же, растительных альтернатив и мяса, выращиваемого в биореакторах. Рост спроса на свинину, наоборот, замедлится. Тем не менее подобная трансформация предпочтений будет происходить долго и в ближайшие 5-7 лет заметно не отразится на рыночной конъюнктуре.

А пока, по прогнозу, общая выручка китайской мясной индустрии в нынешнем году достигнет 87,75 млрд долларов (по данным Statista.com) Для сравнения: емкость мирового рынка мяса оценивается в 332,28 млрд долларов (по данным агентства Businesswire на 2022 год).

Собственное производство мяса в Китае демонстрирует положительную и устойчивую динамику на протяжении двух десятков лет. Безусловно, разразившаяся вспышка АЧС смогла нанести тяжелый ущерб китайской свиноводческой отрасли, в результате которого наметился провал в собственном производстве свинины в 2020 году (-6,21 млн тонн в убойном весе, или -14,6% по сравнению с 2019 годом), который частично удалось компенсировать резким увеличением импорта (+2,8 млн тонн, или +115,4%). Тем не менее уже в следующем году китайским свиноводам удалось выйти на привычные показатели роста производства (+16,7%). Могло бы быть и выше, если бы не пандемия COVID-19, которая подпортила статистику производства в 2021-2022 году, уменьшив годовой прирост показателей.

Снижение темпов производства и потребления мяса в период 2021-2022 годов вызвано длительным периодом действия строгих карантинных правил, ограничивающих торговлю мясом, грузоперевозки между провинциями (нарушение логистики), работу организаций общественного питания (по времени и количеству посетителей). Также считается,

что в период COVID-19 китайцы намерено сокращали потребление красного мяса, чтобы усилить иммунитет. Однако теперь все ограничения сняты, а следовательно, стоит ожидать восстановления динамики потребления и производства мяса до прежних привычных уровней. И определенно китайские мясные короли благодаря собственным финансовым ресурсам и государственным субсидиям готовы в полной мере удовлетворить накопившийся отложенный спрос на мясо и мясные продукты со стороны китайских потребителей.

В 2022 году китайскими предприятиями было произведено 92,27 млн тонн мяса. В нынешнем году производство говядины и телятины, по прогнозу USDA, составит 7,5 млн тонн (в убойном весе), что на 4,5% превысит показатель прошлого года (7,18 млн тонн). Производство свинины достигнет уровня 56 млн тонн (+1%). Мяса птицы китайские предприятия произведут столько же, что и в прошлом году: 14,3 млн тонн.

Однако трудно судить о мясной отрасли Китая по одним только сухим цифрам, пускай и очень впечатляющим. Для лучшего понимания китайского рынка стоит обратиться к национальной специфике.

Исторические и специфические аспекты

Несмотря на приверженность коммунистической идеологии, начиная с 1978 года китайские власти взяли курс на либерализацию китайской экономики, что способствовало экономическому росту страны. Однако уже к 1985 году наметился тренд к усилению расслоения населения по доходам в городской и сельской местностях. Но все же уже в 80-х годах XX века все больше китайцев стало активнее добавлять мясо в свой обычный рацион, постепенно толкая вверх планку национального потребления свинины (включая множество свиных субпродуктов), в противовес доступной домашней птице и традиционной растительной пище. Кроме того, по мере рыночного развития китайского аграрного сектора, обозначились и серьезные проблемы: низкая эффективность труда, нестабильное качество продукции и высокие риски с точки зрения пищевой и биологической безопасности производств, быстрое исчерпание кормов и удобрений из-за многократной интенсификации аграрного сектора и, наконец, заметный экологический вред по причине увеличения смыва удобрений, навоза, а также выброса в атмосферу углекислого газа и аммиака. Коммунистическая партия Китая предприняла последовательные усилия по решению выявляемых проблем за счет принятия соответствующей стратегии в рамках последовательности пятилетних планов, взявших курс на урбанизацию населения Китая (для выравнивания доходов), развитие мер по поддержке сельского хозяйства и сельских территорий, повышение мер контроля качества и биологической безопасности, совершенствование контрольных мероприятий и законодательства.

Одной из главных проблем мясной отрасли являются высокие риски для национальной биобезопасности. Традиционный уклад провоцирует распространение эпизоотических (и не только) инфекций. Преобладание небольших частных фермерских хозяйств и мясных производств (включая убойные цеха) с низкими стандартами биобезопасности и гигиены сильно затрудняет эффективное претворение в жизнь любых прогрессивных превентивных мер со стороны властей. Кроме того, в стране не хватает квалифицированных ветеринаров для контроля огромного поголовья домашнего скота: 100 млн голов КРС и 452 млн голов свиней, не говоря уже о домашней птице.

Другой традиционной проблемой является преобладание уличной торговли в виде так называемых «мокрых рынков», которые получили свое название из-за обилия воды под ногами по причине того, что продавцы периодически смывают остатки крови и разделанных животных с прилавков. «Мокрые рынки» называют главным источником антисанитарии. Правда, в 90-х годах их стали перемещать в специальные крытые помещения или интегрировать в супермаркеты (особенно в крупных городах), а в 2003 году был объявлен запрет на продажу диких животных на подобных рынках. Однако рядовые китайцы все равно не гнушаются отовариваться на «мокрых рынках», даже несмотря на бурное развитие ритейла и электронных форм торговли. Тем более что рыночные торговцы по мере развития в Китае высокоскоростного интернета молниеносно освоили все прелести электронной торговли и на торговых площадках уверенно конкурируют с цивилизованной розницей. И, наконец, централизация основного потребления мяса и мясопродуктов обуславливает преобладание длинных маршрутов перевозки домашнего скота на убой, что также способствует усилению биорисков.

Производственные мощности

Приведенные выше цифры наглядно демонстрируют гигантские объемы мяса, которые производят китайские предприятия. Очевидно, что для достижения подобных показателей требуются эффективные производственные мощности в столь же большом количестве, чтобы стабильно покрывать растущий спрос в Китае на мясо и мясные продукты.

Всего на 2021 год в Китае действовало свыше 500 тыс. предприятий, специализирующихся на мясном животноводстве, переработке и дистрибуции мяса. Их общий доход достигает 590 млрд долларов США. На малый и средний бизнес приходится основная доля производств и перерабатывающих мощностей. Они обеспечивают 60% выпускаемой в стране свинины. Крупные промышленные предприятия производят порядка 40% свинины. По этой причине китайская мясная отрасль остается сильно фрагментированной и высококонкурентной. Например, в 2021 году общее количество боен Китая превышало отметку в 5 тыс. предприятий.

Крупнейшими мясоперерабатывающими компаниями Китая являются WH Group Limited (ранее Suanghui), Jinluo Enterprise Group, Waimao Co., Delisi Group Co., Yurun Group, Zhongpin Food и др. Наибольшей рыночной долей на рынке мяса КНР располагает WH Group Limited. Громче всего китайские мясники заявили о себе в 2014 году: тогда компания Shuanghui смогла приобрести американского мясного гиганта Smithfield Foods за 4,72 млрд долларов, а затем еще и наладить глубокую переработку американской свинины в Китае под теперь уже собственным брендом Smithfield. Сегодня самая крупная мясоперерабатывающая компания Китая WH Group (рыночная доля 18% — по данным Statista.com) располагает суммарными мощностями, способными обеспечить выпуск 300 млн тонн мяса в год. Столь внушительной производственной мощности способствуют и зарубежные активы WH Group. Помимо американских заводов Smithfiled, ей также принадлежат перерабатывающие мощности в Мексике и Европе (по два завода в Словакии и Венгрии), что положительно отразилось на общей доходности и прибыли. Готовая продукция под брендами WH Group экспортируется более чем в 40 стран мира.

Одновременно в Китае активно работают крупные транснациональные корпорации и мировые сельхозпроизводители:

Cargill, Tyson Foods, JBS, Foster Farms, Hormel Foods Corp., а также японский бизнес NH Foods. Они тоже вносят существенный вклад в развитие китайского рынка мяса и мясной продукции. Как правило, иностранные участники входили на китайский рынок в качестве экспортера сельхозпродукции, а затем, после поглощения или создания совместных предприятий, прочно на нем закреплялись. Например, транснациональная корпорация Tyson Foods владеет частью акций в совместном предприятии Jinluo и 100% акций птицеперерабатывающей компании Keystone Foods (ранее принадлежала бразильской Marfrig Global Foods). В свою очередь Cargill имеет совместное предприятие с ведущим китайским производителем куриного мяса и продуктов из мяса курицы New Hope Group.

Благодаря столь тесному партнерству крупные китайские компании имеют возможность аккумулировать эффективные технологии, получающие распространение в современной мировой мясоперерабатывающей отрасли, а также приобщаются к европейским мясным рецептурам. Они вкладывают миллиарды юаней в новые сверхсовременные комплексы интенсивного животноводства и крупномасштабные убойные производства.

В отличие от индустриальных гигантов, предприятия малого и среднего формата КНР зачастую не могут похвастаться доступом к обширным технологическим, финансовым и производственным ресурсам. Мелкий и средний бизнес, специализирующийся на мясном животноводстве, переработке и реализации мяса, состоит преимущественно из семейных предприятий, переходящих по наследству от поколения к поколению. В условиях динамично развивающейся глобальной китайской экономики им предстоит в одиночку противостоять серьезным вызовам современности: это и ужесточающиеся стандарты биобезопасности, пищевой безопасности, и курс на снижение углеродного следа, и нехватка технологических компетенций, финансовых и трудовых ресурсов.

Однако наибольшая проблема малого и среднего мясного бизнеса — биобезопасность. Превалирование небольших частных свиноферм и частных подворий чрезвычайно затрудняет ветеринарный контроль с учетом дефицита профессиональных кадров. При этом малый бизнес не слишком расположен инвестировать в меры биобезопасности и добровольно нести потери для купирования рисков. Более того, бывали случаи, когда частники скрывали факты распространения АЧС в своих хозяйствах и даже сбывали здоровых поросят убойным предприятиям, что лишь усиливало риски. Правда, в 2019 году новые законодательные инициативы поставили заслон для подобной недобросовестной практики.

Оборудование Made In China

Очевидно, что время, когда Китай был мировой фабрикой, прошло. Если в 1995 году средняя зарплата в Китае, по данным Reuters, находилась на уровне 5000 юаней в год (примерно 50 долларов в месяц), то в 2022 году, согласно данным портала take-profit.org, она составила 1 297 долларов в месяц (в промышленности: 1 100 долларов в месяц). Поэтому понятие «дешевая рабочая сила» уже давно не применимо к Китаю.

Более того, китайское правительство несколько десятилетий уделяет серьезное внимание промышленному развитию страны, для чего периодически разрабатываются стратегии планового развития на 1-2 пятилетки вперед. Самой амбициозной из них стала стратегия Made in China-2025, принятая в 2015 году и определяющая инновационное развитие страны до 2025 года. Вкратце, в стратегии были обозначены подробные меры и шаги по превращению Китая в высокотехнологичную сверхдержаву. Основанная цель: преодоление технологического и инновационного разрыва между западным миром и Китаем. В числе предложенных мер были названы: прямое госфинансирование передовых разработок, налоговые льготы для хай-тек-компаний, стимулирование поглощения перспективных западных компаний для получения доступа к инновационным технологиям и т. д. В числе ориентиров назывались достаточно высокие процентные показатели покрытия потребности внутреннего рынка в актуальных и хай-тек решениях (от 20% до 95%). Ожидаемо, что стратегия MIC-2025 сильно напугала Запад и привела к эскалации торговых войн между Китаем и индустриально развитыми странами. Неудивительно, что сейчас об «ударной» стратегии в Китае стараются вспоминать все реже и реже. Но это вовсе не значит, что Поднебесная отказалась от обретения амбициозного статуса. В конце прошлого года КПК и Госсовет Китая опубликовали новую «Концепцию стратегического плана расширения внутреннего спроса» на 2022-2035 гг., которая ставит новые цели, опосредованно обеспечивающие те же высокие результаты.

Что удалось сделать китайскому индустриальному сектору? Уже немало. Если раньше во время индустриальных выставок европейские менеджеры с показным раздражением ловили китайских посетителей за руку на фотографировании их новейшего оборудования, то сейчас китайские производители дают европейцам куда более серьезные поводы для расстройства. В прессе все чаще появляются откровения директоров европейских машиностроительных компаний, которые сетуют, что им все труднее экспортировать свое оборудование в Китай. Причины могут быть разными: законодательные ограничения на участие в тендерах, временные проволочки, необходимость дополнительной сертификации, документации, обучения и т. д.

В результате такого неявного протекционизма китайцам действительно удалось достичь высокой доли покрытия внутреннего спроса на оборудование и технику в целом ряде отраслей. Например, Китай на 100% обеспечил внутренний спрос на высокоскоростные поезда и солнечные батареи. Более того, экспорт солнечных панелей в Европу привел к полному уничтожению аналогичной немецкой индустрии. И главная причина этой «убийственной» экспансии заключается в высокой эффективности китайских производителей по причине их больших масштабов производства. На других промышленных направлениях китайцам также удалось достичь впечатляющих показателей. Например, национальное производство сельскохозяйственной техники и оборудования уже покрывает 88% потребностей Китая.

Если брать пищевое машиностроение, то эта отрасль в Китае интенсивно развивается, хотя пока еще сильно фрагментирована. Это выражается в наличии огромного числа небольших специализированных производств, которые ориентируются на определенные потребности внутреннего рынка в оборудовании с точки зрения его качества, функционала и доступности. Обычно в качестве конструктивного прототипа собственного оборудования берутся ранние, неприхотливые модели европейских, американских или японских машин. Подобную продукцию можно увидеть на различных китайских онлайн-площадках по продаже промышленного оборудования. Наиболее успешные из таких мастерских постепенно разрастаются, строят новые производственные корпуса, дополнительно оснащаются и переходят в разряд средних производств.

На их фоне особое внимание обращают на себя промышленные гиганты, возникновение которых происходило на волне инвестиционной активности «Made in China». Их главной отличительной особенностью являются огромные производственные площади на десятках гектаров, современный парк оборудования (включая роботы и обрабатывающие центры) и широкий (в рамках специализации) ассортимент выпускаемой продукции. Показательно, что китайские машиностроители без тени сомнения берутся за освоение высокопроизводительных видов автоматизированного оборудования, которое раньше производилось лишь двумя-тремя компаниями в Европе. Например, китайские компании освоили производство практически всех типов упаковочного оборудования, включая также и средства роботизации и автоматизации упаковочных участков. Из-за стабильного роста мясной отрасли определенных успехов добились китайские производители убойного и мясоперерабатывающего оборудования.

Тем не менее высокопроизводительный машиностроительный хай-тек-сегмент является довольно разобщенным: в стране производится очень много машин, однако ассортимент сокращается по мере увеличения мощностных показателей оборудования. Главная отличительная особенность китайских производителей оборудования состоит в высокой производственной гибкости. В отличие от европейцев, китайские машиностроители не предлагают так называемые конфигураторы оборудования, поскольку имеют возможность комплектовать свою продукцию чем угодно и как угодно, в зависимости от кошелька покупателя. У китайских производителей существенно меньше сложностей с закупками электронных компонентов: чипов, контроллеров, дисплеев, приводов, металлопрофилей, стали. Многие виды комплектующих производятся либо по соседству, либо доставляются в течение пары часов.

Тем не менее пока китайский рынок оборудования скрыт от российских потенциальных заказчиков пеленой неизвестности. Во-первых, несмотря на то, что на многих российских пищевых предприятиях (особенно на Дальнем Востоке) можно встретить отдельные виды китайского оборудования, реальный опыт его эксплуатации — точечный и недостаточный, чтобы сделать выводы о качестве, эффективности, надежности, уровне технической поддержки. Во-вторых, случившаяся пандемия не позволила китайским товарищам начать раньше заполнять освободившиеся ниши на российском рынке пищевого оборудования по мере его санкционного выхолащивания. В-третьих, сложности вызывает информационная составляющая, которая усугубляется языковым барьером. В отличие от европейцев, китайский бизнес генерирует мало популярной информации о себе, своих достижениях, об особенностях своего оборудования, об опыте его эксплуатации, о примере его применения в новых проектах и т. д. Китайская закрытость или, возможно, нас избаловали европейцы?!

Вопросов много, а значит, будем ждать активных шагов китайского бизнеса, чтобы получить подробные ответы на них.